De detailhandel heeft een jaar van groei achter de rug. Dit komt deels door hogere prijzen in verband met de inflatie, maar ook doordat in 2021 nog coronamaatregelen van kracht waren. Opnieuw waren de verschillen binnen de branche groot. Verder zien we dat de verkoopvolumes in de branche onder druk staan, doordat consumenten selectiever geld uitgeven.

Dit komt naar voren uit het nieuwe SRA-Rapport ‘Branches in Zicht 2023, de harde cijfers van Nederlandse ondernemingen’.

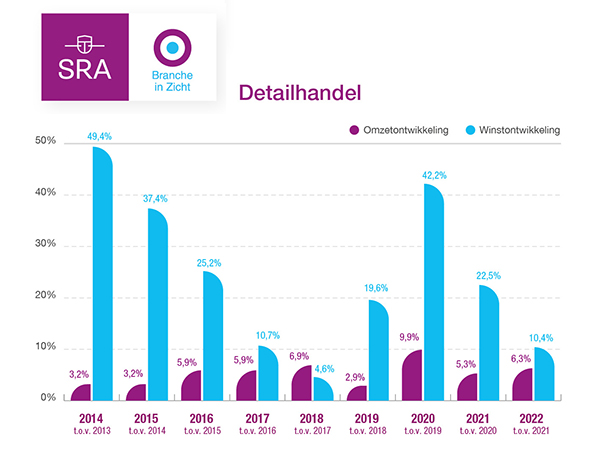

Inflatie stuwt omzet op

De detailhandel heeft de omzet in 2022 met ruim 6% zien toenemen, tegenover een groei van 5,3% een jaar eerder. Dit hangt voor een deel samen met de inflatie, die in 2022 met gemiddeld 10% een recordhoogte bereikte. Wat ook een rol speelde, was dat 2021 in het teken stond van een aantal harde coronalockdowns, die vooral non-foodwinkels raakten. Medio januari 2022 kwam daar een einde aan, dus fysieke winkels konden hun deuren dit keer bijna het hele jaar openhouden.

Grote verschillen in winst

De winstgroei in de detailhandel is volgens de cijfers van SRA-BiZ in 2022 uitgekomen op ruim 10%, ten opzichte van 22,5% in het voorgaande jaar. Daarmee deed de branche het aanzienlijk beter dan het mkb-gemiddelde, dat bleef steken op 1,5%. De verschillen binnen de detailhandel waren echter aanzienlijk. Aan de ene kant zag bijna 28% van de retailers de winst met 50% of meer toenemen, anderzijds moest meer dan de helft (53,3%) juist een winstdaling accepteren. In bijna 28% van de gevallen ging het zelfs om een krimp van 50% of meer.

Non-food blinkt uit

Het waren binnen de detailhandel vooral de voedingsmiddelenwinkels die de winst in het afgelopen jaar zagen dalen. Hogere prijzen zorgden in dit deelsegment over het algemeen wel voor oplopende omzetten. Kledingwinkels lieten een behoorlijke omzet- en winstgroei zien, net als doe-het-zelf- en fietszaken. Winkels in optische artikelen trokken hun omzet- en winstgroei door, waarbij vooral de winstontwikkeling sterk was.

Goed jaar fysieke winkels

Als we onderscheid maken tussen fysieke en webwinkels, dan blijkt de omzet van online in 2022 te zijn gekrompen ten opzichte van een jaar eerder, terwijl ‘stenen’ winkels juist een omzetgroei laten zien. Bij de winstontwikkeling is het beeld hetzelfde: een behoorlijke daling voor het onlinesegment, maar per saldo een sterke groei voor de fysieke winkels.

Relatief beperkte groei bedrijfskosten

De personeelskosten zijn in de detailhandel in 2022 met 3,8% gestegen, tegenover 3,4% in 2021. De stijging is veel minder sterk dan in het mkb als geheel (10,2%). De loongroei is uitgekomen op 3,5%, tegenover 5,4% in het mkb. Per saldo zijn de bedrijfskosten iets sterker gestegen dan in 2021: 5,3% tegenover 4,5%. In vergelijking met het mkb-cijfer van bijna 14% valt dit alleszins mee.

Kredietwaardigheid verslechterd

De financiële positie van bedrijven in de detailhandel is duidelijk verslechterd. Uit de analyse van SRA-BiZ blijkt dat het percentage ondernemingen dat aan de financiële verplichtingen kan voldoen (een PD-rating <1%), is uitgekomen op ruim 79, tegen bijna 86 een jaar eerder. De branche presteert daarmee iets beter dan het mkb-gemiddelde, dat behoorlijk verslechterde tot bijna 78%.